")

A Renda Fixa pode ser uma grande aliada do investidor que busca proteção do patrimônio. Para aqueles menos tolerantes ao risco, dispostos a aceitar rentabilidades menores em troca de maior segurança, ou interessados em ganhos reais acima da inflação. Até mesmo para os mais arrojados, a renda fixa é importante na composição do portfólio do investidor, afinal, ninguém gostaria de perder dinheiro.

As opções de investimento em renda fixa são inúmeras: Tesouro Direto, debêntures, CDBs, LCIs, LCAs, CRIs, CRAs e fundos. Vamos nos concentrar em entender as suas principais características para que você, investidor, possa aprender um pouco mais sobre essa categoria.

Como funciona a Renda Fixa:

Quando você investe em renda fixa, você empresta dinheiro para um governo, instituição financeira ou empresa, por um determinado período e, ao término desse período, recebe seu dinheiro de volta acrescido de juros ou corrigido pela inflação.

Tesouro Direto

Os títulos do Tesouro Direto são ativos emitidos pelo Tesouro Nacional para ajudar a financiar as atividades do país. Na prática, você empresta dinheiro ao governo em troca de juros, que serão recebidos num prazo acordado. Os juros podem ser pagos integralmente no vencimento, ou por meio de cupons, pagamentos trimestrais, semestrais, anuais, de uma parcela do investimento total recebido. Os títulos públicos podem ser divididos em prefixados, pós fixados e híbridos.

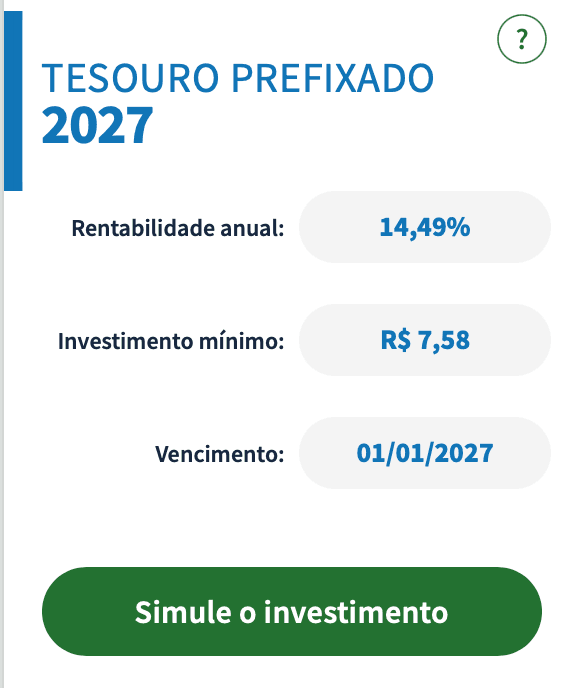

Prefixados: Como o próprio nome diz, os títulos prefixados ficam uma taxa na compra do título e, se o investidor carregar o investimento até o vencimento, ele já sabe quanto receberá no término do período. São interessantes em cenários de expectativa de queda na taxa de juros.

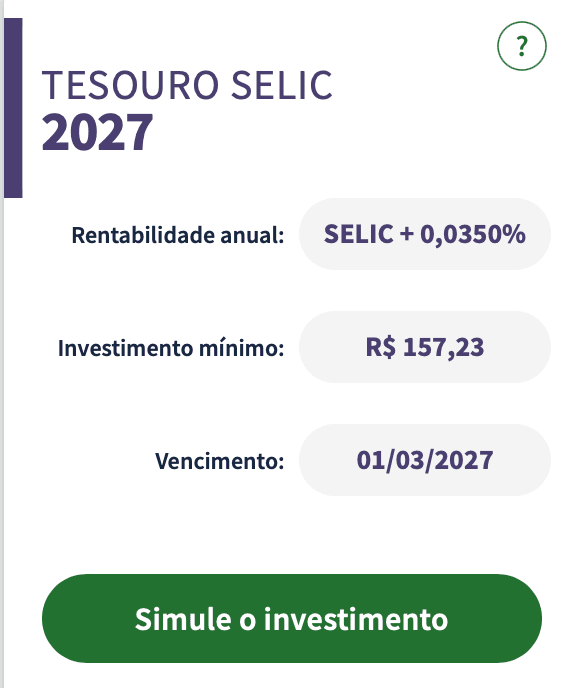

Pós-fixados: Títulos pós-fixados acompanham um índice do mercado, como a inflação ou a taxa de juros. Ou seja, o investidor só sabe quanto receberá de rendimento ao término do vencimento. São interessantes em cenários de expectativa de alta na taxa de juros.

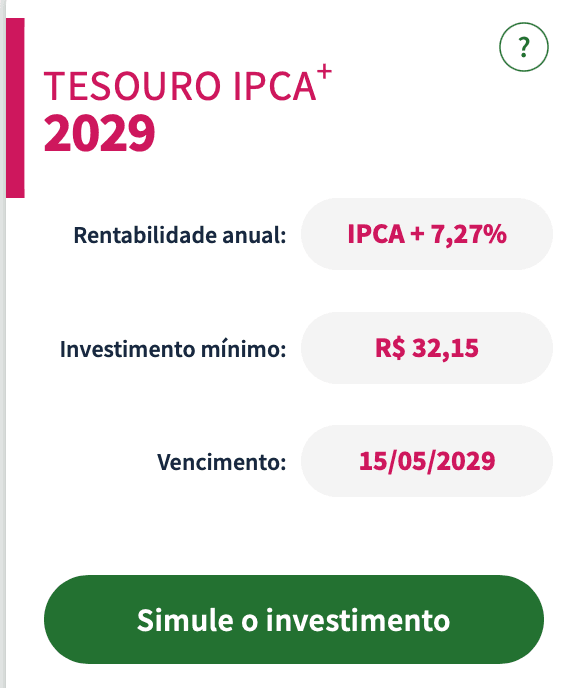

Híbridos: Os títulos híbridos combinam as características dos títulos pré e pós.

Valores referentes a 11/12/24

Você encontra todas as informações sobre os títulos públicos disponíveis no site do Tesouro Direto, como taxas, prazos e simulações de investimento e resgate.

Debêntures

Você empresta dinheiro para as empresas financiarem projetos de desenvolvimento e inovação. Dentro dessa categoria, existem as chamadas debêntures incentivadas, que são títulos de dívida de empresas que investem especificamente em infraestrutura. Para fomentar o desenvolvimento nacional, as debêntures incentivadas têm o benefício da isenção de IR.

Ao contrário das ações, em que o investidor se torna sócio da companhia, com as debêntures o investidor é apenas o credor. Além disso, as debêntures possuem um prazo de duração.

LCI-LCA

As LCIs LCAs são as letras de crédito imobiliário e de agronegócio, respectivamente. São títulos emitidos por instituições financeiras, oferecendo garantia do Fundo Garantidor de Crédito (FGC) até determinada quantia, que veremos posteriormente. Um diferencial dessas aplicações é a isenção de Imposto de Renda para pessoas físicas.

CRI – CRA

Os CRIs e CRAs são Certificados de Recebíveis Imobiliários e de Agronegócio, respectivamente. São títulos que buscam captar recursos para financiar atividades do setor imobiliário e do agronegócio, como alugueis, construções, máquinas agrícolas.

Os CRIs e CRAs são emitidos por empresas chamadas securitizadoras, comprando a dívida e transformando-a em títulos negociáveis no mercado. Dessa forma, os investidores emprestam dinheiro e recebem o investimento acrescido de juros.

Assim como as debêntures incentivadas e as letras de crédito, os CRIs e os CRAs possuem isenção de Imposto de Renda, visto que são investimentos em setores importantes da economia, então o benefício tributário serve como incentivo ao desenvolvimento dessas atividades.

Fundos de Investimentos Renda Fixa

Para maior diversificação, existem fundos de investimento de renda fixa. Esses fundos investem no mínimo 80% do patrimônio em ativos de renda fixa, como títulos públicos, debêntures, CDBs, etc. Contam com gestão profissional e permitem acesso a ativos sofisticados. Podem ter diferentes estratégias, como acompanhar a taxa de juros, manter uma taxa prefixada, entre outras. São uma ótima opção de diversificação da carteira, especialmente para investidores iniciantes, pois engloba uma série de investimentos de baixo a médio risco, geridos por um profissional do mercado. Existem 3 principais tipos de fundos de renda fixa:

- Fundos DI: Acompanham a taxa de juros cobrada entre bancos, a taxa DI (Depósito Interbancário).

- Fundos referenciados: Sua rentabilidade está atrelada a algum índice, como o IPCA (inflação), oferecendo proteção contra a inflação.

- Fundos de crédito privado: Investem principalmente em títulos de empresas e instituições privadas, como CDBs e debêntures. Costumam oferecer uma rentabilidade maior, mas seu risco também é mais alto.

Vantagens da Renda Fixa

Como mencionado anteriormente, a principal vantagem da renda fixa é a segurança que ela traz. O investidor pode ter uma previsibilidade do retorno, o que permite que ele alinhe a rentabilidade esperada com seus objetivos. Por exemplo, imagine que você queira fazer uma viagem em 3 anos. No cenário atual, a expectativa é de incerteza quanto à inflação. Se você investir em uma NTN-B (IPCA+) de 2 anos, você mantém seu poder de compra durante esse período e ainda resgata o valor com juros.

Riscos da Renda Fixa

Apesar da segurança que a renda fixa proporciona ao investidor, é necessário ressaltar que nenhum investimento é 100% livre de riscos. Portanto, o investidor deve estar ciente dos riscos atrelados a essa categoria. Os principais riscos são:

- Risco de mercado: O mercado flutua, então a precificação dos títulos também pode flutuar. Principalmente em títulos pós-fixados, variações na inflação ou na taxa de juros podem afetar a rentabilidade do investimento.

- Risco de crédito: Corresponde ao risco do emissor (banco, empresa, governo) do título não remunerar o investidor. Em outras palavras, é o risco de calote. Para mitigar esse risco, é importante analisar o rating das instituições emissoras.

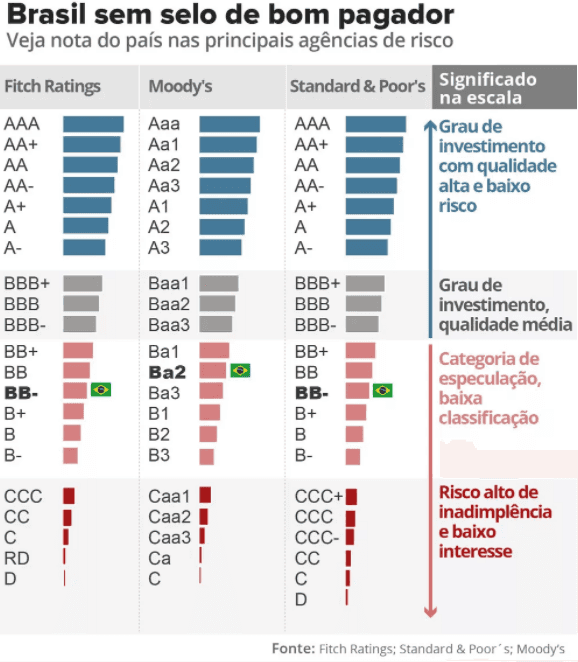

Rating

O rating é a classificação de risco do emissor do título, ou seja, a capacidade de um governo, empresa, banco pagar a sua dívida. O nível considerado máximo de segurança é o chamado triple A (AAA) e segue a ordem alfabética até C. O rating auxilia o investidor na tomada de decisão, comparando diferentes investimentos. Ratings menores são mais arriscados, mas costumam pagar taxas melhores. Ratings maiores são mais seguros. Existem 3 principais empresas que medem o risco de um emissor, são elas: Moody’s, Fitch e S&P Global.

Garantias

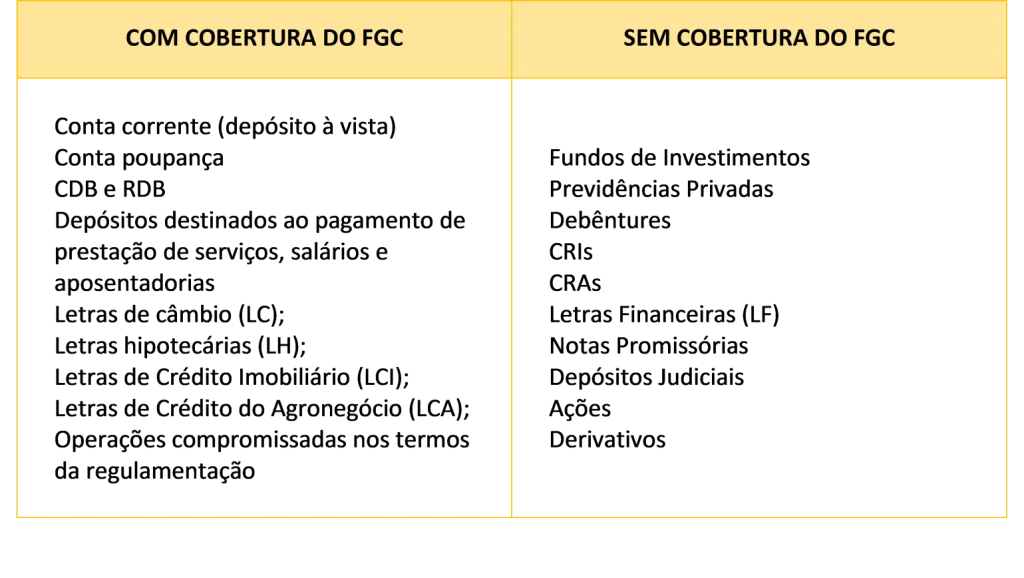

Em caso de títulos emitidos por instituições financeiras, o investidor está protegido pelo Fundo Garantidor de Crédito (FGC) até determinada quantia. O limite de proteção é de R$250.000,00 por instituição e até 4 instituições por CPF. Lembrando que as debêntures, por serem emitidas por empresas, não são cobertas pelo FGC, tornando o investidor exposto ao risco da empresa, como mencionado anteriormente.

No caso das debêntures, há 4 principais tipos de garantias: real, flutuante, quirografária ou subordinada.

- Garantia Real: Nessa modalidade, um bem específico da empresa (como um imóvel, uma máquina ou um estoque) é dado como garantia para o pagamento da dívida. Em caso de inadimplência, o bem pode ser vendido para quitar o débito dos investidores.

- Garantia Flutuante: Nesse caso, todos os bens da empresa servem como garantia, proporcionando uma proteção mais ampla aos investidores.

- Garantia Quirografária: O investidor não possui nenhum privilégio em relação aos outros credores da empresa.

- Garantia Subordinada: O investidor possui um direito de crédito inferior aos demais credores. Ou seja, em caso de falência, ele só receberá após o pagamento de todos os outros credores.

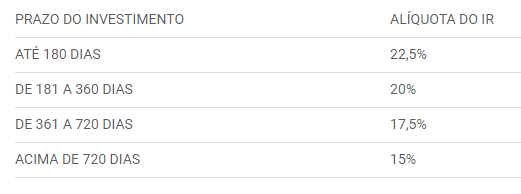

Tributação

A renda fixa segue a tabela de Imposto de Renda – IR regressiva, da seguinte maneira:

A renda fixa é uma porta de entrada interessante para o investidor iniciante que ainda não se sente pronto para arriscar. É normal surgirem dúvidas e incertezas no caminho e, pensando nisso, criamos um E-Book Guia de Investimentos para Iniciantes, para te auxiliar nesse processo. Confira o E-Book completo.

Quer investir? Marque um bate papo com um de nossos assessores agora mesmo.

Escrito por: Gabriela Nohering , Assessora de Investimentos na Phi