")

Investir. Essa palavra já despertou curiosidade, medo e até desconfiança em muitos brasileiros. Mas, em tempos de inflação elevada e juros altos, deixar o dinheiro parado na conta ou na poupança deixou de ser uma alternativa eficiente. O início de um novo ano traz a oportunidade perfeita para rever hábitos e traçar novos caminhos para suas finanças.

Enquanto a educação financeira avança no Brasil, a cultura do investimento ainda enfrenta barreiras. Dados do Banco Central mostram que a poupança segue como a escolha de milhões de brasileiros, apesar de sua rentabilidade frequentemente ficar abaixo da inflação. Mas o que impede tantas pessoas de dar o primeiro passo no mundo dos investimentos? A resposta pode estar em uma combinação de fatores culturais, desconhecimento e receio de riscos.

Vamos explorar como superar essas barreiras, os primeiros passos seguros e por que investir pode mudar sua relação com o dinheiro.

Poupança: Um velho conhecido com retornos limitados

Durante décadas, a poupança foi vista como um porto seguro pelos brasileiros. Simplicidade, isenção de impostos e a sensação de segurança a tornaram o destino preferido de quem quer guardar dinheiro. Mas, será que ela ainda é uma boa escolha? Quando analisamos os números, percebemos que, muitas vezes, a poupança faz o dinheiro perder valor ao longo do tempo.

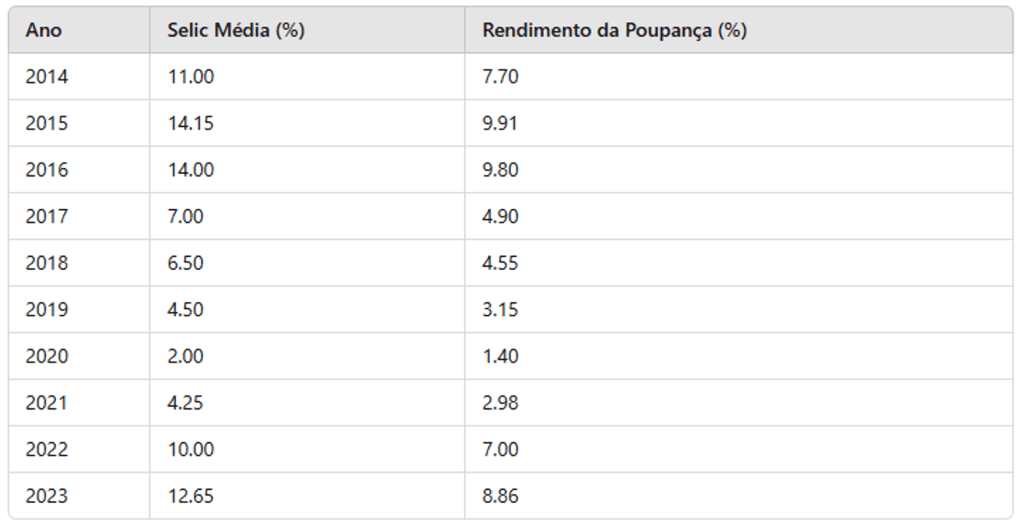

Entenda o rendimento da Poupança:

A regra atual da poupança é clara:

- Quando a taxa Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês + TR (Taxa Referencial). Isso equivale a aproximadamente 6,17% ao ano.

- Quando a Selic está abaixo de 8,5%, o rendimento da poupança cai para 70% da Selic + TR.

Mesmo em cenários de Selic elevada, como no Brasil recente, a poupança frequentemente perde para outras opções conservadoras, como o Tesouro Selic e CDBs com liquidez diária.

Analisando os últimos 10 anos

A taxa Selic média no Brasil entre 2014 e 2023 foi de 8,61% ao ano. Nesse mesmo período, a poupança rendeu cerca de 6,02% ao ano em média, considerando as regras atuais. Isso significa que, mesmo com a Selic alta, a poupança entregou retornos inferiores, especialmente quando consideramos a inflação do período.

Alternativas conservadoras que superam a poupança

Se você busca segurança e maior rentabilidade, o Tesouro Selic e CDBs com liquidez diária são ótimas alternativas:

Tesouro Selic

- Como funciona: Você empresta dinheiro ao governo e recebe juros próximos à taxa Selic.

- Rendimento médio: Cerca de 8,61% ao ano nos últimos 10 anos.

- Vantagens: Segurança garantida pelo governo e liquidez diária.

CDBs de Liquidez Diária

- Como funciona: Você empresta dinheiro para bancos e recebe juros baseados no CDI (próximo à Selic).

- Rendimento médio: Variável, mas pode superar a poupança facilmente.

- Vantagens: Garantia do FGC (até R$ 250 mil) e maior flexibilidade.

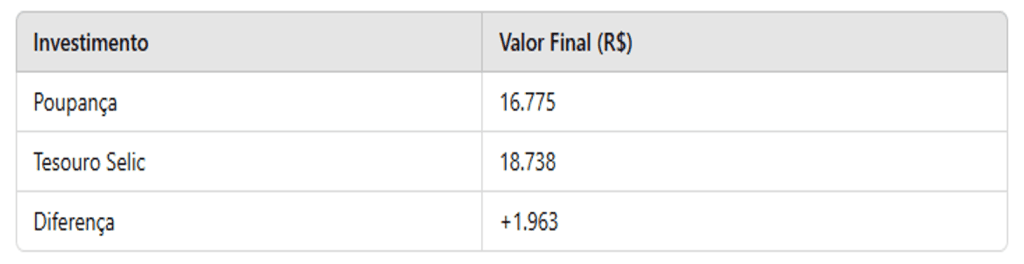

Comparativo: Quanto o brasileiro deixa de ganhar na poupança?

Imagine que você investiu R$ 10.000 em 2014 e deixou o dinheiro parado até 2023, veja os resultados:

Esse valor pode parecer pequeno, mas se torna muito maior com valores e prazos mais longos.

Durante décadas, a poupança foi vista como o porto seguro do brasileiro. Simplicidade, ausência de taxas e o mito da “segurança” perpetuaram seu uso como principal ferramenta de acúmulo de recursos. No entanto, o cenário econômico mudou.

Investir: Mais do que Multiplicar, é Proteger

Investir não é só sobre ganhar mais dinheiro. É sobre proteger o que você já tem e permitir que ele cresça ao longo do tempo. Vamos ilustrar por que essa estratégia é tão importante:

- Proteção contra a inflação: Imagine guardar R$ 100 hoje e, daqui a um ano, perceber que ele só compra metade do que comprava antes. Investimentos atrelados à inflação, como o Tesouro IPCA+, ajudam a proteger seu poder de compra.

- Realização de objetivos: Quer comprar um imóvel, fazer uma viagem internacional ou garantir uma aposentadoria tranquila? Investir cria o hábito de planejar e acumular recursos de forma estratégica.

- Construção de patrimônio e renda passiva: Uma das vantagens mais poderosas de investir é criar fontes de renda recorrente. Fundos imobiliários, por exemplo, geram aluguéis que podem complementar sua renda mensal sem exigir trabalho ativo.

Por que muitos brasileiros não investem?

Culturalmente, o brasileiro associa investimentos a riscos, instabilidade e perdas. Essa percepção, no entanto, é resultado de décadas de desinformação e da falta de educação financeira acessível. Durante muito tempo, a poupança foi vista como a opção mais segura e prática, especialmente pela ausência de complexidade e custos. Esse cenário criou a ideia de que investir é algo reservado apenas para pessoas com altos rendimentos ou conhecimentos avançados de economia.

Hoje, entretanto, esse panorama começa a mudar. Com o avanço da tecnologia e o aumento da oferta de conteúdos educativos, o acesso ao mercado financeiro está cada vez mais democrático. Plataformas digitais de investimento simplificaram o processo, permitindo que qualquer pessoa possa:

- Descobrir seu perfil de investidor por meio de questionários fáceis e automatizados.

- Simular o retorno de diversos produtos financeiros, como Tesouro Selic e fundos imobiliários.

- Começar a investir com valores baixos, muitas vezes inferiores a R$ 50.

Esses avanços têm sido essenciais para reverter o quadro de desinformação, ajudando a reduzir o medo de investir e criando uma nova geração de brasileiros dispostos a explorar o mercado.

Esse esforço educacional reflete diretamente no aumento do número de investidores no Brasil. Nos últimos cinco anos, a quantidade de pessoas físicas na Bolsa de Valores brasileira (B3) saltou de cerca de 700 mil para mais de 5 milhões. Essa marca histórica não só representa a busca por alternativas à poupança, mas também demonstra como a educação financeira está ajudando a quebrar barreiras culturais.

Esse crescimento, no entanto, é apenas o começo. Apesar da evolução, muitos ainda enfrentam desafios para dar o primeiro passo, seja por receio de perdas, falta de planejamento financeiro ou pela persistência de mitos sobre o mercado financeiro. Superar esses obstáculos é fundamental para que o investimento se torne uma prática cada vez mais comum e acessível no país.

Primeiros passos para quem quer começar a investir

Se você está pensando em começar, o início da jornada é mais simples do que parece. Tudo começa com um planejamento sólido. Confira os passos fundamentais:

1. Defina seus objetivos financeiros

Antes de investir, é essencial saber o que você quer alcançar. Pergunte-se:

- Quero um retorno rápido ou posso esperar?

- Este dinheiro é para emergências ou objetivos específicos?

Seja a curto prazo (uma viagem), médio prazo (trocar de carro) ou longo prazo (aposentadoria), cada objetivo exige um tipo de investimento.

2. Monte sua reserva de emergência

Não adianta pensar em grandes rendimentos sem ter uma proteção financeira. Uma reserva de emergência cobre imprevistos e evita que você tenha que resgatar investimentos no momento errado.

Especialistas recomendam guardar o equivalente a 6 a 12 meses de despesas mensais em aplicações seguras e líquidas, como o Tesouro Selic.

Em 2023, com a alta da Selic, esses títulos ofereceram rendimentos que superaram a poupança com ampla vantagem.

3. Conheça seu perfil de investidor

Seu perfil determina o quanto você está disposto a correr riscos em troca de retorno. Existem três perfis principais:

- Conservador: Prefere segurança e estabilidade.

- Moderado: Equilibra segurança e rentabilidade.

- Arrojado: Busca alto retorno, assumindo maiores riscos.

Investimentos Populares na Brasil

Hoje, os brasileiros têm acesso a uma ampla gama de produtos financeiros. Aqui estão alguns dos mais conhecidos:

- Tesouro Direto: Ideal para iniciantes, oferece segurança e opções para diferentes perfis.

- CDBs: Títulos emitidos por bancos, que podem ter liquidez diária ou prazos específicos.

- Fundos Imobiliários (FIIs): Uma forma de investir no mercado imobiliário sem precisar comprar um imóvel físico.

- Ações: Para quem busca crescimento patrimonial no longo prazo.

Dicas para fazer 2025 o Ano dos Investimentos

- Eduque-se: Leia blogs, faça cursos e acompanhe especialistas do mercado financeiro.

- Comece pequeno: Você não precisa de muito dinheiro para iniciar. Com R$ 30 já é possível investir no Tesouro Direto.

- Diversifique: Não coloque todos os ovos na mesma cesta. Misture renda fixa e variável para equilibrar riscos e retornos.

Curiosidade: Estudos mostram que uma carteira diversificada pode reduzir até 30% do risco total, sem comprometer o retorno esperado.

Investir não é um bicho de sete cabeças. Com planejamento e disciplina, você pode transformar 2024 no ano da sua independência financeira. Se você está pronto para começar, mas ainda tem dúvidas, temos uma boa notícia: preparamos um Guia Completo de Investimentos para Iniciantes, gratuito, que pode ajudar você a dar os primeiros passos com segurança.

Gostou do conteúdo? Fale com nossos assessores e tenha um planejamento personalizado para alcançar seus objetivos financeiros.

Escrito por: Kathleen Graziele F.

Assessora de Investimentos na Phi